[시선뉴스 나현민 기자의 CAR스토리] 자동차 보험에 가입하기 위해서 꼭 거치는 과정이 있다. 바로 보험사별 견적 비교하기이다. 그런데 여기서 몇 가지 의문이 든다. 동일한 보험사이고, 동일한 차량인데 왜 보험료가 다른지, 왜 작년보다 보험료가 비싸게 나오는지 등 말이다.

이 점은 평소에 필자도 궁금하게 생각했기 때문에 개인적으로 알아보았다.

우리나라에는 많은 보험회사들이 존재한다. 그 회사들의 자동차 보험 상품은 사고가 발생했을 때라는 가정에서 시작한다. 그리고 보험사별로 비교 견적을 내보면 같은 항목(자동차보험의 항목에 대한 내용은 ep3에서 다룬 적이 있으니 자세한 내용은 ep3을 참고 하시길)의 자동차, 옵션임에도 불구하고 다른 금액이 산출되는 것을 볼 수 있다.

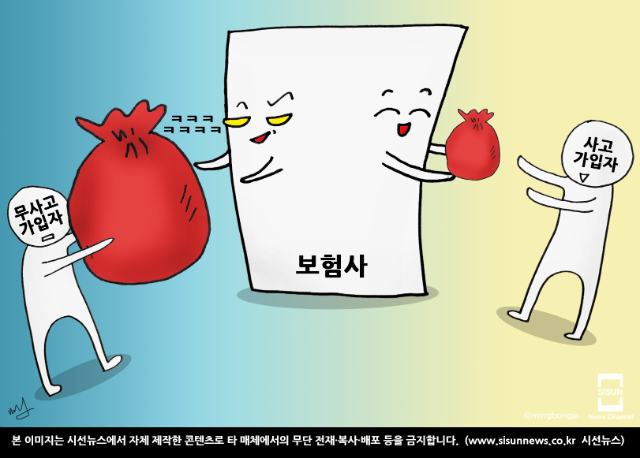

각 보험사별로 산정되는 보험료가 다른 이유는 보험사별로 가입자의 사고율에 따라 다르게 책정되기 때문이다. 이를테면 필자가 'H'보험사에 가입이 되어 있는데, 전년도에 'H'보험사를 이용하는 다른 사람들이 사고가 많이 나서 보상을 많이 받았다면 필자는 사고를 내지 않았음에도 불구하고 내년도 보험료가 오른다는 이야기다. (보험사는 절대로 손해를 보지 않는다는 사실을 다시 한 번 느꼈다)

그리고 차량에 따라 차이가 나는데 여기서 말하는 차량은 일반 승용차와 스포츠카(티뷰론, 토스카니, 쿠페 등)의 경우를 말할 수 있다.

일반 승용차보다 스포츠카의 보험료가 큰 폭으로 비싸게 책정이 되는데 그 이유는 무엇일까?

바로 스포츠카는 사고가 많이 난다는 보험사 자체의 기준을 세웠기 때문이다.

또한 지역에따라 보험료의 차이가 난다. 서울과 지방의 보험료가 다른 것이 대표적이다. 이유는 참 단순하다. 지방이 사고가 많다는 이유이다. 물론 보험사별로 통계를 냈다고는 하지만 같은 차량인데도 지역에 따라 보험료 차이가 난다는 사실은 좀 거북한 느낌이 든다.

우리나라에서 자동차를 소유하기 위해서는 반드시 보험을 들어야 한다. 차량의 종류나 전년도 나의 사고 이력 등의 문제로 보험료가 변동되는 부분에 대해서는 어느 정도 인정할 수 있다. 하지만 타인의 잘못(나와 같은 보험을 든 다른 사람의 사고이력)이나 지역적인 사고 통계 등의 이유로 보험료가 달라진다는 점은 소비자와 보험사간 해결해야 할 문제점이라는 생각이 들었다. 괜스레 마음이 불편해 진다.

다음시간에는 다이렉트(인터넷) 보험과, 보험 설계사의 차이점에 대해서 자세하게 알리도록 하겠다. 계속해서 페이지 고정.

*본 기사에 추천하신다면 당황하지말~고 손가락 꾹!!*

지식교양 전문미디어 - 시선뉴스

www.sisunnews.co.kr

보도자료 문의 및 기사제휴

▶ sisunnews@sisunnews.co.kr

▶ 02-838-5150