[시선뉴스 심재민 / 디자인 최지민] 내년부터 저축은행도 은행이나 상호금융업권처럼 예대율 규제를 받는다. 지난 15일 금융위원회와 금융감독원에 따르면 이런 내용을 포함한 상호저축은행법 시행령 개정안이 이날 공포되어 시행을 앞두고 있다.

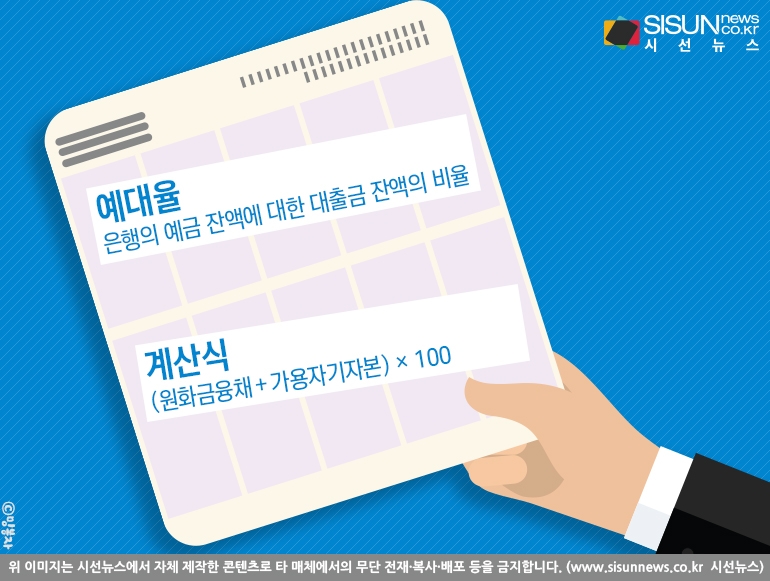

예대율은 은행의 예금 잔액에 대한 대출금 잔액의 비율을 말한다. 예금과 자기자본의 합계액에 비해 대출이 얼마나 차지하는지를 가리키는 예대율을 통해, 은행이 얼마나 건강하고 건전한 경영을 하고 있는지를 판단한다.

은행의 자산 구성 또는 오버론(대출과다)의 정도를 나타내는 지표이기도 한 예대율은 금융행정상 또는 은행경영상 중요시 여겨진다. 계산식으로는 ‘(원화금융채+가용자기자본) × 100’으로 나타내며, 이상적인 표준비율은 100%다.

정상적이고 건강한 은행은 고객의 예금 지불요구에 응하기 위하여 현금, 예치금 등에 의한 지급준비 및 유가증권 등에 의한 제2선 준비금이 필요하다. 또 반대로 대출 등을 통해 자금을 운용해야 하는 것도 은행의 경영에 필요하다. 이를 토대로 은행에 대출이 많으면 예대율이 100%를 넘게 되므로 은행경영에는 적신호라 판단한다. 하지만 예대율이 100%에 너무 미치지 못한 상황도 은행이 자금을 제대로 운용하지 못하는 것으로 평가된다.

한국은 그 특성상 고도경제성장에 따르는 필요자금을 대부분 은행융자에 의존해 왔기 때문에 시중은행의 예대율은 높은 편이다. 이는 곧 은행에 돈을 맡긴 고객들의 리스크로 작용되어 왔고, 그래서 이런 체질을 개선하기 위해 정부가 예대율 규제에 나서는 것이다.

정부의 방침에 따르면 저축은행을 상대로 한 예대율 규제는 내년 110%, 2021년 이후 100%로 단계적으로 적용된다. 이러한 예대율 규제는 지난해 4월 저축은행업 예대율 규제 도입 방안이 마련됐다. 신설되는 예대율 규제는 직전 분 기말 대출 잔액이 1천억원 이상인 저축은행에 적용되는데, 지난해 말 기준으로는 저축은행 69곳이 해당한다.

이때 예대율 산정 시 저축은행의 특성을 반영해 금리 연 20%를 넘는 고금리 대출은 대출금을 130%로 계산한다. 일부 저축은행의 과도한 고금리 대출을 억제하기 위한 조치다. 금융당국 관계자는 "고금리 대출에 가중치를 두는 것은 무조건 대출을 막기 위한 게 아니라 저축은행의 건전성을 관리하려는 목적이 있다"며 "정책상품은 계산에서 뺌으로써 활성화하려는 것"이라고 설명했다.

다만 사잇돌 대출이나 햇살론 같은 정책자금대출은 예대율 산정에서 빠진다. 금융당국 관계자는 "고금리 대출에 가중치를 두는 것은 무조건 대출을 막기 위한 게 아니라 저축은행의 건전성을 관리하려는 목적이 있다"며 "정책상품은 계산에서 뺌으로써 활성화하려는 것"이라고 설명했다.

보도자료 문의 및 기사제휴

▶ sisunnews@sisunnews.co.kr

▶ 02-838-5150