[시선뉴스 홍탁]

진행 : 조재휘

법률자문 : 법률사무소 사람들 / 박지애 변호사

#NA

근수는 대학을 졸업하고 자기만의 음식점을 차리는 것을 꿈꾸고 있었습니다. 철저한 계획을 세우고 사업 구상도 다 짜놓았지만 창업 자금만 부족한 상황이었죠. 부모님은 하나뿐인 아들의 창업을 돕지 않을 수가 없었습니다. 그리고 아들을 위해 무려 5억원의 돈을 주게 되었습니다. 근수는 부모님께 받은 자금으로 여기저기 알아본 뒤 몇 달 만에 자신만의 음식점을 차렸고 열심히 운영해나갔습니다. 손님도 많고 장사가 잘되던 그때... 이를 본 맞은편에서 장사하던 음식점 사장은 증여세를 회피한 것이 아니냐며 근수를 신고합니다. 과연 근수는 부모님께 받은 5억원의 증여세를 내지 않은 것에 대해 처벌을 받게 될까요?

#오프닝

다른 사람에게 무상으로 재산이나 이익을 이전하거나 다른 사람의 재산 가치를 증가시키는 데 대해 부과되는 세금을 증여세라고 합니다. 증여세는 상속세와 어느 정도 관계가 있는데요. 증여와 상속이 모두 무상의 성격을 띠고 있을 뿐만 아니라 증여가 상속세를 회피하려는 수단으로 전용되고 있기 때문이죠. 오늘 사례에서는 부모님께 받은 창업자금이 증여세 회피에 해당하는지 전문가의 법적인 해석을 들어보겠습니다.

#INT

원칙적으로 부모로부터 5억 원의 증여를 받는 경우에는 친족에 대한 증여재산공제, 세액공제를 합하더라도 77,600,000원 정도의 증여세를 납부하여야 합니다.

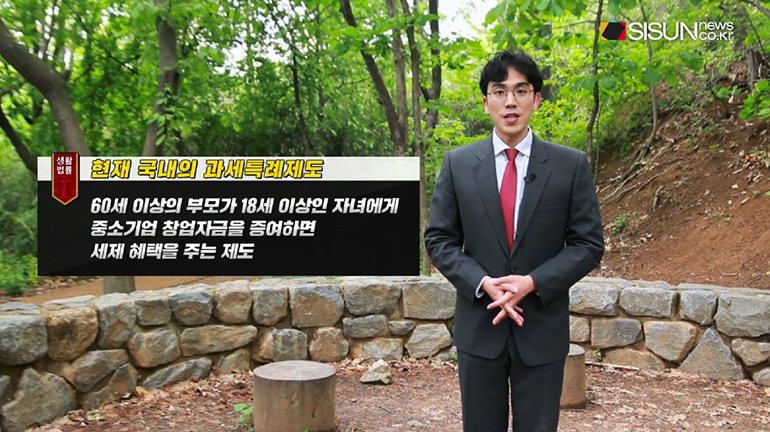

그러나 18세 이상인 사람이 60세 이상의 부모로부터 요식업 등 특정한 업종의 중소기업을 창업할 목적으로 창업자금을 증여받는 경우에는 조세제한특례법에 따라 창업자금 사전상속 과세특례를 적용받을 수 있습니다. 창업자금액 30억까지에 대해서는 증여세 과세가액에 5억 원을 공제하고 10%의 세율로 증여세를 부과하게 됩니다.

근수는 부모님으로부터 음식점 창업자금으로 5억 원을 증여받았는데, 창업자금 사전상속 과세특례에서 증여세 과세가액은 최대 5억 원까지 공제가 되기 때문에 근수가 받은 증여금은 전액이 공제 범위에 해당합니다. 따라서 근수는 증여세를 회피한 것이 아니므로 처벌의 대상이 아닙니다.

#클로징

현재 국내에서는 60세 이상의 부모가 18세 이상인 자녀에게 중소기업 창업자금을 증여하면 세제 혜택을 주는 창업자금 사전상속 과세특례제도를 시행하고 있습니다. 고령자가 모아둔 자금을 젊은 세대로 빨리 이동시켜 경제적 활동에 쓰게끔 유도하기 위해 마련된 것인데요. 목적에 맞게 시행되는 제도가 부디 개인의 부동산 투기자금 등에 악용되는 일은 없어야 할 것입니다.

제작진 소개

구성 : 박진아 / CG : 최지민 / 연출 : 홍탁

보도자료 문의 및 기사제휴

▶ sisunnews@sisunnews.co.kr

▶ 02-838-5150