[시선뉴스 박진아] 가을 이사철이 본격화 되면서 전셋값이 매매가격과 함께 급등하고 있습니다. 특히 서울의 전세가격은 지속적으로 상승하고 있습니다. 소위 ‘전세대란’이라고 불릴 정도로 말입니다.

하지만 문제는 이뿐이 아닙니다. 천정부지로 치솟는 가격의 전세라도 찾기가 힘들 지경이니 말입니다. 갈수록 월세로 전환되는 비율이 높아지고, 월세가격 역시 지속적으로 오르고 있습니다.

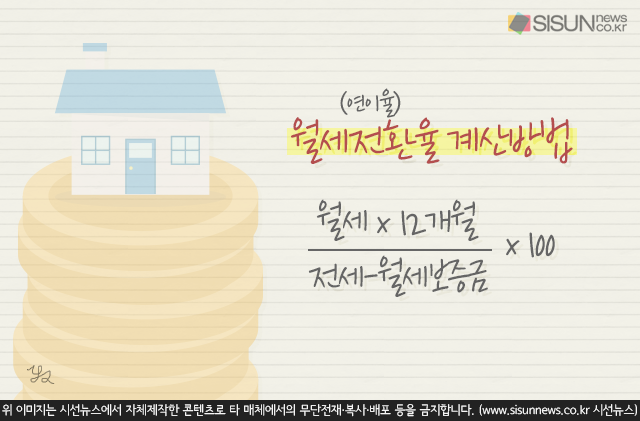

그렇다면 만약 전세로 살다가 월세로 전환될 경우. 어떻게 계산해야 할까요?

우선 전세금에서 보증금을 뺀 나머지 금액을 월세로 바꿀 때 적용하는 이자율을 월세전환율이라고 합니다.

예를들어 전세금 1억원짜리 아파트를 보증금 5000만원과 월 50만원에 임대했다면 월세이율은 월 1%{(50만원/(1억원-5000만원)*100)가 되는 겁니다.

정부는 지난 9월 7일 월세전환율 인하와 전세금 급등 가구에 대한 자금 지원을 뼈대로 한 전월세대책을 추진하기로 했습니다. 특히 전세를 월세로 돌릴 때 적용하는 이율인 월세전환율이 너무 높다는 지적을 받아들여 법정 상한선을 낮추기로 한 겁니다.

현행 주택임대차보호법상 월세전환율 상한선은 ‘기준금리(1.5%)의 4배’ 또는 10% 중 낮은 이율입니다. 따라서 지금은 연 6%가 법에 정해진 월세전환율 상한선이지만 앞으로는 기준금리에다 3%포인트 정도의 정액 이자율을 더하는 체계로 바꿔 전환율을 5% 안팎으로 내리려는 겁니다.

이 같은 월세전환율 법정한도를 적용하는 대상을 임대차 기간이 남아 있으면서 전세를 월세로 돌리는 경우만 아니라 전세 계약기간이 끝난 뒤 월세로 돌리는 경우로도 확대해 실효성을 높이는 방안도 검토하고 있습니다.

월세전환율을 6%대에서 5%대로 1%정도 낮춘다는 것은 서민 주거 안정을 위한 정부의 의도라고 볼 수 있습니다. 하지만 서민들은 이 역시 적지 않은 이자율이라는 입장인데요. 앞으로 근본적인 서민 주거 안정을 위한 법안들이 나오길 기대해 봅니다.

보도자료 문의 및 기사제휴

▶ sisunnews@sisunnews.co.kr

▶ 02-838-5150