[시선뉴스] 한국은행은 장기적인 경기침체로 인해 9월 말 현재 가계부채가 1,060조 3,000억 원을 넘어섰다고 밝혔습니다. 그리고 지금도 서민들은 무엇인가를 해 보려고 하거나 당장 먹고 살기 위해서라도 자금이 필요한데, 신용등급이 낮거나 담보가 없는 등의 이유로 대출을 받기가 어려운 상황에 놓여져 있습니다.

정부에서 금리를 사상 최저치로 낮췄다고 하지만 서민들에게는 그다지 와 닿지도 않고 이자 역시 무시하지 못할 정도로 높습니다. 이에 제3금융권이나 사채를 써야만 하는 지경에 이르렀기 때문에 정부는 서민들에게 '햇살론' 이라는 저금리 대출을 지원하게 됐습니다.

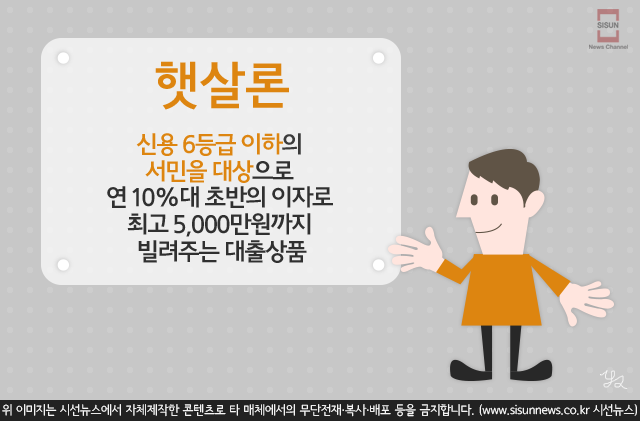

햇살론 이란 신용 6등급 이하의 서민을 대상으로 연 10%대 초반의 이자로 최고 5,000만원까지 빌려주는 대출상품을 일컫는데요. 제2금융권인 농협과 수협, 신협, 산림조합, 새마을금고, 저축은행 등에서 취급하며 금리 상한은 1년 만기 정기예금에 연동되는 조달금리 추이에 따라 변동될 수 있습니다.

햇살론의 특징으로는 이용자가 3·6·12개월 단위로 금리 변동기간을 선택할 수 있습니다. 이용자는 대출액의 85%에 대해 지역신용보증재단의 보증을 받아 연 1%의 수수료를 내야 합니다. 때문에 금리 이외에 연 0.85%의 비용을 추가로 부담합니다.

햇살론 대출한도는 창업자금으로는 5,000만원, 운영자금으로는 2,000만원, 생계자금으로는 1,000만원입니다. 창업자금과 운영자금의 상환조건은 1년 거치 4년 이내 균등분할이고, 생계자금은 3~5년 매월 균등분할을 해야 합니다.

햇살론은 2010년 7월 26일부터 운영되기 시작했습니다. 대상으로는 신용등급 6~10등급 또는 무등급 서민으로 기초생활수급자 및 차상위계층, 연소득 3,000만원 이하의 저소득자는 신용등급과 상관없이 이용할 수 있습니다.

다만 개인회생 및 파산 절차가 진행 중이거나 연체,부도로 은행연합회 신용정보 전산망에 등재된 경우, 또는 유흥업소 등 보증제한업종 사업자는 햇살론을 이용할 수 없습니다. 또, 미소금융 등 다른 서민대출상품을 이용하는 경우에도 중복으로 대출을 할 수는 없습니다.

이에 햇살론 정식위탁법인(http://www.haetsallo.co.kr) 관계자는 “취급은행에 따라 심사기준이 조금씩 차이를 보이지만 대부분의 구비서류와 심사기준은 동일합니다. 다만 해당 취급은행에서 심사할 때 얼마나 적극적 임하는지를 보여주는 것이 승인에 큰 영향을 줄 수 있습니다.” 라고 조언했습니다.

대출을 조장하는 지원책이라는 비난도 받고 있는 햇살론. 하지만 정말 필요한 사람에게는 누구보다 소중한 자금을 마련하는 기회일 것입니다. 하지만 대출은 대출이기 때문에 항상 계획을 잘 세워 조심히 사용하는 것이 중요합니다.

지식교양 전문채널 - 시선뉴스

www.sisunnews.co.kr

보도자료 문의 및 기사제휴

▶ sisunnews@sisunnews.co.kr

▶ 02-838-5150