[시선뉴스 심재민] “작은 습관이 우리의 주머니 사정을 좌우합니다.” 고령화 사회로 접어들면서 길어진 노후를 대비하기 위해 국민연금과 별도로 ‘연금저축’에 가입하는 사람들이 늘고 있다. 길게 납입해야 하는 연금보험은 하나하나 꼼꼼히 확인하지 않으면 수백만원의 손실이 발생할 수도 있어 주의해야 한다. 돈버는 습관에서 연금저축의 모든 것을 파헤쳐보자.

★ 오늘의 ‘돈버는 습관’, 연금저축의 모든 것

연금저축이란?

- 납입금에 대해 세제혜택 제공

- 연금 수령요건에 따라 자금을 인출하는 경우 연금소득으로 과세되는 금융상품

★ 세제혜택 때문에 각광받는 ‘연금저축’

- 연간 납입금 중 400만원까지 세액공제 혜택 제공

→ 퇴직연금(IRP) 포함할 경우 연간 납입금 700만원까지 세액공제

연금저축 세제혜택 요건

- 연 400만원을 초과하는 연금저축 납입금, 세액공제 불가

- 최소 5년 이상 납입, 55세부터 10년 이상 연금으로 수령해야 연금소득으로 과세(5.5~3.3%)

★ 연금 수령요건 만족하지 못하는 경우, 기타소득세(16.5%) 부과

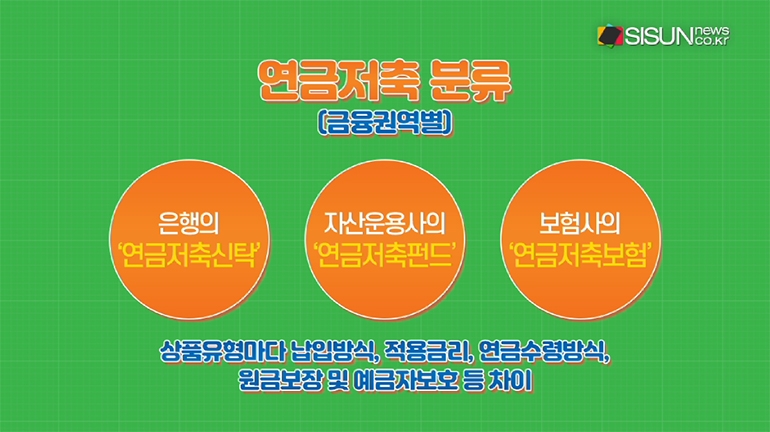

연금저축 분류 (금융권역별)

- 은행의 ‘연금저축신탁’

- 자산운용사의 ‘연금저축펀드’

- 보험사의 ‘연금저축보험’

★ 상품유형마다 납입방식, 적용금리, 연금수령방식, 원금보장 및 예금자보호 등 차이

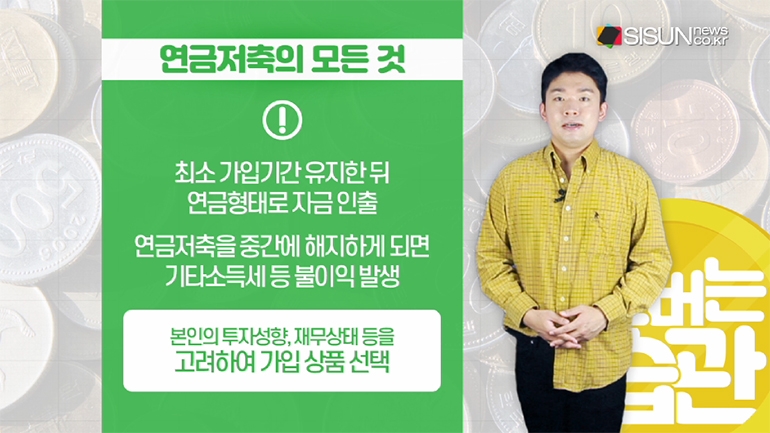

연금저축 주의점

- 최소 가입기간 유지한 뒤 연금형태로 자금 인출

- 연금저축을 중간에 해지하게 되면 기타소득세 등 불이익 발생

★ 본인의 투자성향, 재무상태 등을 고려하여 가입 상품 선택

★ 사회 초년생 때 무리하게 가입한 ‘연금저축’, 퇴직이나 결혼 후 막대한 손해 보며 해지하는 경우 많아

제작진 소개

책임프로듀서 : 한성현 / CG : 이연선

보도자료 문의 및 기사제휴

▶ sisunnews@sisunnews.co.kr

▶ 02-838-5150